twitter 裸舞 广发策略:不行胜在己,可胜在敌

专题:特朗普实践“平等关税”twitter 裸舞,中国多领域硬核反制好意思国关税霸凌

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开始:晨明的策略深度想考

本文作家:刘晨明/郑恺

答复节录

“孙子曰:昔之善战者,先为不行胜,以待敌之可胜。不行胜在己,可胜在敌。”——《孙子兵法》军形篇

1、与上一轮中好意思贸易摩擦(18年开动)比拟,中好意思现时境遇已“今时不同往日”:

中国方面:

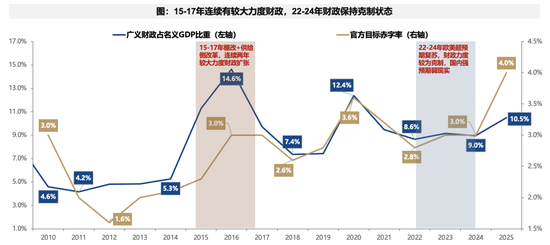

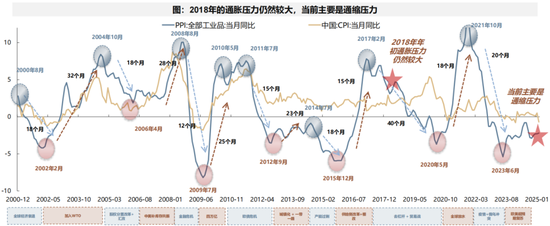

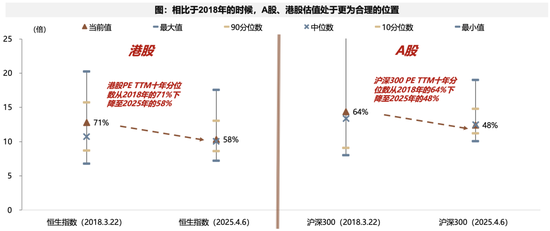

2018年头:过程棚改货币化的连结财政扩展,PPI、地产周期、库存周期、AH估值均位于历史高位,而况对应财政空间有限。

2025年头:过程连结三年的杠杆压缩,PPI、地产周期、库存周期、AH估值均位于历史十足低位或者相对低位,同期财政扩展仍然有很大余步。

好意思国方面:

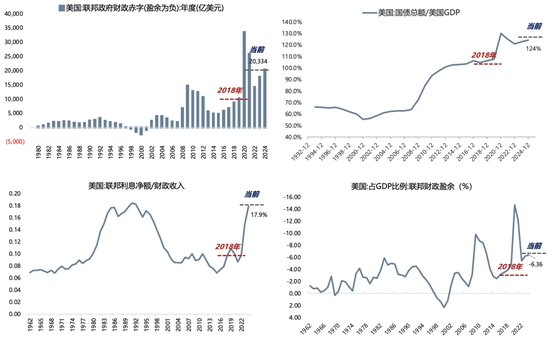

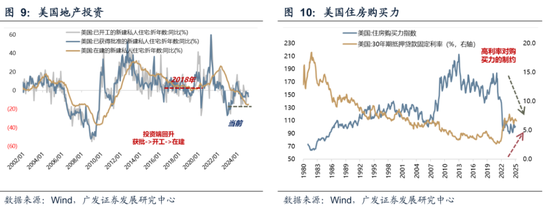

2018年头:服务业与制造业景气度较好但年中开动回落;赤字率、债务率、利率支拨处于较低水平,财政扩展空间较大;地产数据不彊,但购买力水平较高;2018年,好意思联储仍处于加息与缩表阶段。

2025年头:耗尽数据复旧服务业保管韧性,但制造业显贵走弱,财政补贴带来建造支拨的脉冲已消退;高赤字率、高债务率、高利息支拨,规矩财政再扩展;地产复苏周期不顺畅,高利率规矩下,成屋数据和投资数据均弱;2025年,好意思联储已干预降息周期,且缩表已放缓,货币流动性改善。

2、不行胜在己,可胜在敌

因此,两次贸易战之初,中好意思场所异位,中国计谋和财富价钱都有更多腾挪的余步。

瞻望来说,不行胜在己,最初作念好我方,对内咱们约略率:一方面加多逆周期转机力度,另一方面加速新质分娩力推动科技立国。可胜在敌,待好意思国国内压力彰着增大后,再不雅察有莫得可能通过谈判带来更多变化。

回到阛阓,在短期全球risk off(此时红利有逾额,比如水电、出书)之后,A股可能冉冉开动往复国内加多逆周期转机力度、科技立国自主可控、中好意思谈判等预期。结构上,围绕对冲关税的技术开赴,梳理投资契机,可能包括:

财政对冲(服务耗尽、生养养老、性价比耗尽);科技立国(国内云大厂产业链、端侧产业链、军工电子);外需解围(欧洲、一带一皆等)。

答复正文

一、本周聚焦:下一阶段A股阛阓应酬策略

(一)不行胜在己、可胜在敌

与上一轮中好意思贸易摩擦(18年开动)比拟,中好意思现时境遇已“今时不同往日”:

1、中国方面:

2018年头:过程棚改货币化的连结财政扩展,PPI、地产周期、库存周期、AH估值均位于历史高位,而况对应财政空间有限。

2025年头:过程连结三年的杠杆压缩,PPI、地产周期、库存周期、AH估值均位于历史十足低位或者相对低位,同期财政扩展仍然有很大余步。

2、好意思国方面:

2018年头:服务业与制造业景气度较好但年中开动回落;赤字率、债务率、利率支拨处于较低水平,财政扩展空间较大;地产数据不彊,但购买力水平较高;2018年,好意思联储仍处于加息与缩表阶段。

2025年头:耗尽数据复旧服务业保管韧性,但制造业显贵走弱,财政补贴带来建造支拨的脉冲已消退;高赤字率、高债务率、高利息支拨,规矩财政再扩展;地产复苏周期不顺畅,高利率规矩下,成屋数据和投资数据均弱;2025年,好意思联储已干预降息周期,且缩表于2024年5月份已开动放缓,货币流动性的旯旮影响可能好于2018年。

具体来说:

(1)好意思国2025年的基本面结构特征强于2018年。体面前:现时的服务业显贵好于制造业(耗尽数据是本轮经济的中枢复旧) 、政府支拨握续高企(近两年三大法案与财政补贴带来建造支拨脉冲上行),但私东谈主投资转弱斜率较快、地产投资复苏进程不踏实。

(2)好意思国2025年的财政扩展空间大幅弱于2018年。过程这几年的债务货币化以及财政大幅扩展之后,好意思国现时的高赤字率、高债务率、高利息支拨,均成为后续财政再扩展的履行规矩要素。

(3)好意思国2025年地产周期弱于2018年。体面前:成屋销量较低、新屋销量基本握平、地产投资较弱、高利率阻扰住房购买力等。

(4)但好意思国2025的十足利率规矩水平彰着高于2018年,但货币流动性的旯旮影响可能好于2018年。2018年,好意思联储仍处于加息与缩表阶段,末次加息是在2019年头,罢手缩表是在2019年9月;2025年,好意思联储已干预降息周期,且缩表于2024年5月份已开动放缓。

因此,两次贸易战之初,中好意思场所异位,中国计谋和财富价钱都有更多腾挪的余步。

瞻望来说,不行胜在己,最初作念好我方,对内咱们约略率:一方面加多逆周期转机力度,另一方面加速新质分娩力推动科技立国。可胜在敌,对外待好意思国国内压力彰着增大后,再不雅察有莫得可能通过谈判带来更多变化。

回到阛阓,在短期全球risk off之后,A股可能冉冉开动往复国内加多逆周期转机力度、科技立国自主可控、中好意思谈判等预期。结构上,围绕对冲关税的技术开赴,梳理投资契机,可能包括:财政对冲(服务耗尽、生养养老、性价比耗尽);科技立国(国内云大厂产业链、端侧产业链、军工电子);外需解围(欧洲、一带一皆等)。

(二)围绕对冲关税的技术开赴,梳理投资契机

1、对冲技术一:加大国内逆周期转机力度

阛阓无边预期,应酬大比例关税,需要显贵加多国内逆周期转机力度,因此周四A股阛阓中的顺经济周期板块率先响应了这么的预期。

逻辑上来说,顺周期板块分为两类:①被财政发力所径直刺激的行业(比如两重两新);②莫得被财政径直刺激、需要总量经济(PPI)全面朝上智力被带动的行业。

咱们判断,顺经济周期中的投资要点,照旧应当放在第一类行业中,举例后续可能在财政补贴领域内的服务型耗尽、生养、养老等。

而第二类行业则需要PPI的全面上行,这少量咱们在此前的答复中作念过一些讲演:

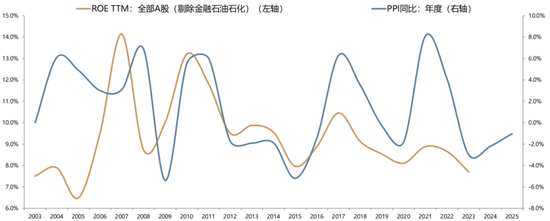

最初,PPI是各样经济主体的收入预期,从而就决定了广谱耗尽。(PPI最初决定上市公司ROE,即决定企业收入预期,如下图,企业收入又分歧影响了政府税收和住户办事)

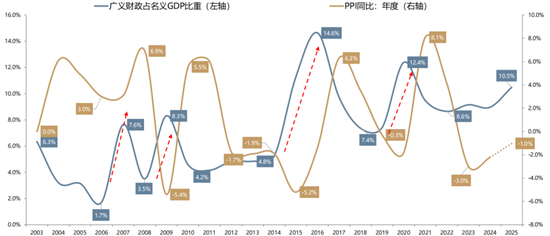

其次,曩昔20年,中国PPI的4轮上行周期分歧由4轮财政扩展所拉动,而况广义财政占阵势GDP的扩展比例需要达到5个百分点以上,分歧对应07、09、15-16、20年。

回到当下,两会后,咱们测算2025年广义财政较曩昔3年有彰着变化,不祥占GDP的比例普及了2个百分点傍边(若是议论AI方面的本钱开支那么总量会更多一些),对PPI形成托底成果。然则莫得被财政径直刺激到的顺周期地方仍然枯竭朝上的β。

畴昔,可能更多财政用来对冲大比例的关税,于是被新增财政径直刺激的地方约略率成为阛阓温存的焦点。然则顺周期的β可能依然是平的。

2、对冲技术二:科技立国、加速发展新质分娩力

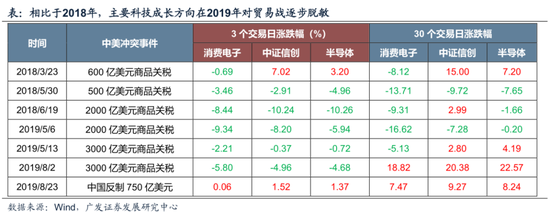

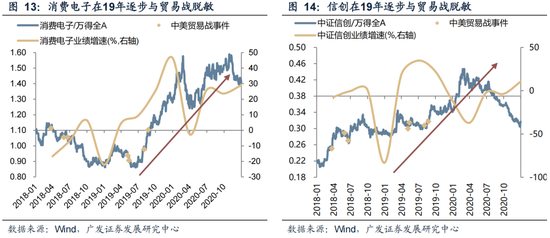

对比2018-2019年来看,当科技产业周期走出趋势的时候,科技成长地方经常在中期层面也会对贸易战脱敏。以耗尽电子、信创和半导体为例。在2018年每次贸易战升级的时候,大大批时候,无论在短期照旧中期层面,上述行业都阐述欠安,在3个往复日或者30个往复日内涨跌幅为负。

但干预2019年之后,尽管短期层面贸易战仍然会冲击板块情谊,板块可能会出现一定幅度的颐养,但在中期层面,上述地方缓缓走出孤苦行情,致使开动趋势性行情,这与产业趋势的形成,从而为事迹朝上提供强复旧密不行分,比如2019年全球半导体周期见底朝上、自主可控信创趋势加强、TWS销量快速爆发,带动了耗尽电子、信创、半导体事迹全体在2019年的改善。

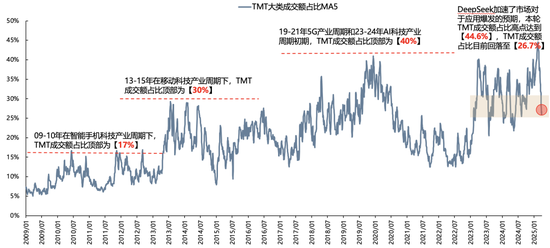

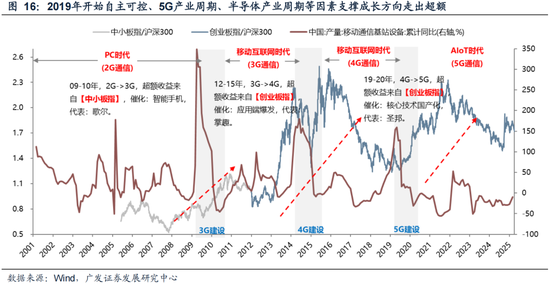

回到当下,本轮成长的科技产业趋势仍在,可能通常会阐述为中期层面的脱敏。面前来看,关税的冲击可能更多的蚁合在外需占比较高的层面,比如英伟达链、苹果链,但与曩昔两年最大不同是的,本轮DeepSeek和主要互联网平台加多本钱开支所引颈的AI行情,产业链需求更多蚁合在内需,濒临的冲击可能更小,且阿里、腾讯、小米、字节、中芯国际、华为等主要国内公司,面前都有我方的进展,相对详情味更高,也符整个谋所主导的科技立国的地方。

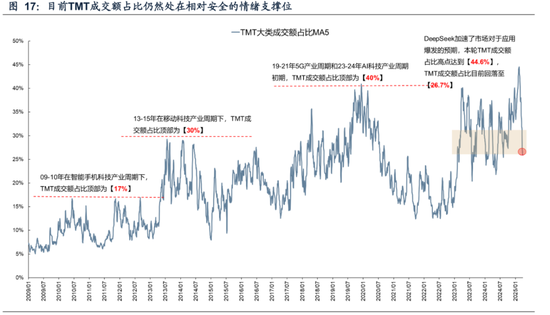

而从另一角度来看,面前来看TMT成交额占比为26.4%,仍然处于本轮情谊复旧位隔壁,恭候外部扰动和一季报冲击的落地。从13年和19年的训戒来看,在大的产业趋势向好的配景下,经常情谊顶部*0.7(个别极点情况*0.6)是比较好的再行介入的契机。比如13年TMT成交额占比败坏之前情谊顶部达到30%这个新顶部之后,情谊回落至18%-20%隔壁逾额收益再行朝上;比如19年TMT成交额占比达到40%新高后,情谊回落至30%隔壁是逾额收益继续上行的位置。本次2月的情谊高点不祥在44.6%,对应*0.7的位置是31%,若是极点情况*0.6对应位置是27%。面前最新TMT成交额占比在在26%隔壁仍是企稳,处在安全区域中,意味着情谊的开释相对比较充分。

3、对冲技术三:开辟外需阛阓新矩阵

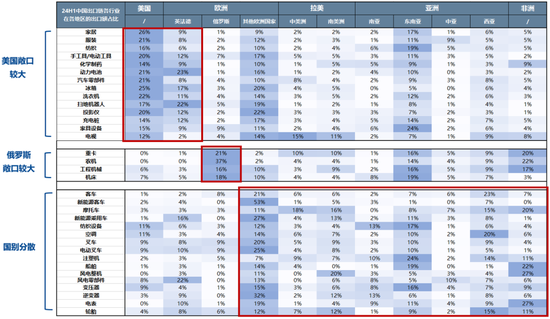

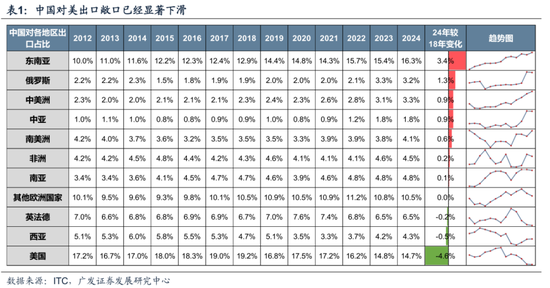

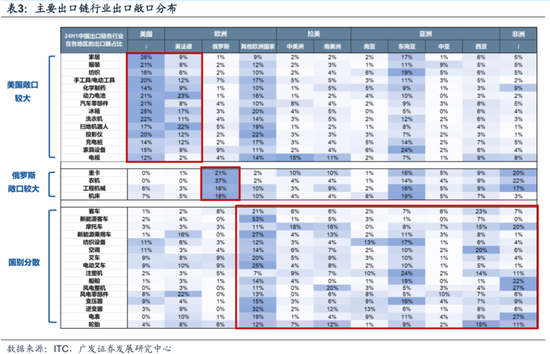

“多元化出口”是中国的第三条潜在应酬门径。事实上,这一现象已在发生。2018年贸易战以来,中国已显贵裁汰对好意思出口敞口,转而加大对更广谱的亚非拉国度的出口敞口。

2024年中国对好意思出口敞口为14.7%,已较2018年的高点19.2%显贵下滑,已次于欧洲、东南亚,下降为第三大贸易伙伴。对应地,对东南亚、俄罗斯、拉好意思、中亚、非洲、南亚等地区的出口敞口均迎来不同程度的抬升。其中对东南亚的出口敞口已普及至16.3%。

瞻望来看,咱们以为这个趋势有望延续,温存对欧洲和对亚非拉出口链。一方面,中欧关连改善、欧洲财政扩展均带来对欧出口机遇。近期催化不停,举例,4月3日商务部发言东谈主暗示“中欧两边情愿尽快重启电动汽车反补贴案价钱承诺谈判,为推动中欧企业开展投资和产业融合营造考究环境”,开释中欧经贸改善信号;另一方面,亚非拉地区本年光储、摩托车等领域的需求仍强劲。

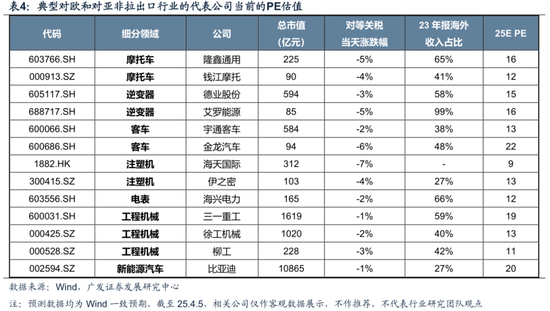

对欧及对亚非拉出口链讨论行业包括:逆变器、新动力汽车、摩托车、电表、工程机械、客车、注塑机等。4月3日平等关税公布后,大批对欧及对亚非拉行业随从出口链下落,现时25年PE已大多在20X以下,温存讨论行业的错杀机遇。

二、本周蹙迫变化

本章如无相称证明,数据开始均为wind数据。

(一)中不雅行业

1. 卑劣需求

房地产:

房地产:截止4月5日,30个大中城市房地产成交面积存计同比上升1.03%,30个大中城市房地产成交面积月环比上升7.97%,月同比下降7.66%,周环比下降19.18%。国度统计局数据,1-2月房地产新开工面积0.66亿泛泛米,累计同比下降29.60%,比拟1-1月增速下降6.60%;2月单月新开工面积0.33亿泛泛米,同比下降29.85%;1-2月寰宇房地产开荒投资10719.74亿元,同比阵势下降9.80%,比拟1-1月增速上升0.80%,2月单月新增投资同比阵势下降9.47%;1-2月寰宇商品房销售面积1.0746亿泛泛米,累计同比下降5.10%,比拟1-1月增速上升7.80%,2月单月新增销售面积同比下降5.48%。

汽车:

乘用车:3月1-31日,寰宇乘用车阛阓零卖188.9万辆,同比前年同期增长12%,较上月增长36%,本年以来累计零卖506.4万辆,同比增长5%;3月1-31日,寰宇乘用车厂商批发241万辆,同比前年同期增长10%,较上月同期增长37%,本年以来累计批发627.5万辆,同比增长12%。新动力:3月1-31日,寰宇乘用车新动力阛阓零卖98.8万辆,同比前年同期增长39%,较上月同期增长44%,本年以来累计零卖241.4万辆,同比增长37%;3月1-31日,寰宇乘用车厂商新动力批发113万辆,同比前年同期增长40%,较上月同期增长36%,本年以来累计批发284.9万辆,同比增长44%。

2. 中游制造

钢铁:

螺纹钢现货价钱本周较上周涨0.12%至3249.00元/吨,不锈钢现货价钱本周较上周涨0.48%至13706.00元/吨。逼迫4月3日,螺纹钢期货收盘价为3164元/吨,比上周下降1.37%。钢铁网数据裸露,3月下旬,要点统计钢铁企业日均产量216.00万吨,较3月中旬上升2.27%。2月粗钢累计产量16629.5万吨,同比下降1.50%。

化工:

截止4月3日,中国化工居品价钱指数为4293.00,较上周下降0.4%,中国自然橡胶(轨范胶1#)现货价为16000.00元/吨,较上周下降3.03%;沥青期货结算价为3597.00元/吨,较上周下降0.70%;合成氨价钱指数2797.00,较上周高涨6.40%;逼迫3月31日,苯乙烯价钱较3月20日跌552.69%至8052.60元/吨,甲醇价钱较3月20日涨408.11%至2484.00元/吨,聚氯乙烯价钱较3月20日跌160.31%至5008.40元/吨,顺丁橡胶价钱较3月20日跌186.12%至13598.80元/吨。

3. 上游资源

国际巨额:

WTI本周跌10.63%至61.99好意思元,Brent跌8.93%至66.06好意思元,CRB现货指数:金属跌1.32%至1149.22,巨额商品CRB指数本周跌6.00%至288.46,BDI指数上周跌7.05%至1489.00。

炭铁矿石:

本周铁矿石库存上升,煤炭价钱下落。秦皇岛山西优混平仓5500价钱逼迫2025年3月31日跌1.27%至666.60元/吨;口岸铁矿石库存本周上升0.40%至14523.00万吨;原煤12月产量上升2.54%至43884.80万吨。

(二)股市特征

股市涨跌幅:

股市涨跌幅:上证综指本周下落-0.28%,行业涨幅前三为公用行状(申万)(2.55%)、农林牧渔(申万)(1.51%)、医药生物(申万)(1.20%),跌幅前三为电力设置(申万)(-3.51%)、家用电器(申万)(-3.46%)、有色金属(申万)(-2.86%)。

动态估值:

A股总体PE(TTM)从上周16.68倍下降到本周16.55倍,PB(LF)从上周1.58倍下降到本周1.56倍;A股全体剔除金融PE(TTM)从上周24.92倍下降到本周23.70倍,PB(LF)从上周2.1倍下降到本周2.08倍。创业板PE(TTM)从上周42.57倍下降到本周41.81倍,PB(LF)从上周3.41下降到本周3.33倍;科创板PE(TTM)从上周的74.49倍下降到本周74.33倍,PB(LF)从上周3.93倍下降到本周3.91倍。沪深300 PE(TTM)从上周12.17倍下降到本周12.08倍,PB(LF)从上周1.32倍下降到本周1.30倍。行业角度来看,本周PE(TTM)分位数扩展幅度最大的行业为社会服务、瞎想机、全球行状。PE(TTM)分位数扩展幅度最小的行业为家用电器、电力设置、汽车。此外,从PE角度来看,申万一级行业中,银行、商贸零卖、机械设置、钢铁、汽车、电子、国防军工、建筑材料、房地产、瞎想机估值高于历史中位数。农林牧渔、非银金融估值低于历史10分位数。从PB角度来看,申万一级行业中,汽车、电子估值高于历史中位数。建筑材料、建筑遮盖、房地产、环保、农林牧渔、医药生物估值低于历史10分位数。本周股权风险溢价从上周2.38%上升至本周2.50%,股市收益率从上周4.18%上升至本周4.22%。

融资融券余额:

逼迫4月2日周三,融资融券余额19120.07亿元,较上周下降0.54%。

AH溢价指数:

本周A/H股溢价指数下降到133.54,上周A/H股溢价指数为132.71。

(三)流动性

在线数独3月30日至4月5日历间,央行共有4笔逆回购到期,总和为11868亿元;4笔逆回购,总和为6849亿元。公开阛阓操作净回笼(含国库现款)共计5019亿元。

逼迫2025年4月3日,R007本周下降38.81BP至1.7428%,SHIBOR隔夜利率上升1.80BP至1.6170%;期限利差本周下降4.96BP至0.2351%;信用利差上升2.57BP至0.4773%。

(四)国际

好意思国:

本周二公布3月ISM制造业PMI 49.00,前值50.30;本周三公布3月新增ADP办事东谈主数(季调)155,000.00东谈主,前值84,000.00东谈主,2月耐用品新增订单(季调)(环比)0.79%,前值3.36%;本周四公布3月29日初请逍遥金东谈主数:季调219,000.00东谈主,前值225,000.00东谈主,3月ISM非制造业PMI50.80%,前值53.50%;本周五公布3月U6逍遥率(季调)7.90%,前值8.00%,3月逍遥率(季调)4.20%,前值4.10%。

欧元区:

本周二公布2月欧元区:逍遥率(季调)6.10%,前值6.20%,3月欧元区CPI(同比)(初值)2.20%,前值2.30%。

英国:

本周四公布2月M4(季调)(同比)3.96%,前值4.23%。

日本:

本周一公布2月零卖销售额(同比)1.40%,前值4.40%,2月工业分娩指数(同比)(初值)0.31%,前值2.16%;本周二公布2月逍遥率2.40%,前值2.30%,第二季度短不雅大型制造业长进指数12.00%,前值13.00%,本周三公布3月基础货币(同比)-3.10%,前值-3.80%。

国际股市:

标普500上周跌9.08%收于5074.08点;伦敦富时跌6.97%收于8054.98点;德国DAX跌8.10%收于20641.72点;日经225跌9.00%收于33780.58点;恒生跌2.46%收于22849.81点。

(五)宏不雅

经济数据:

PMI:中国3月PMI 50.50,前值50.20,中国3月PMI(分娩)52.60,前值52.50,中国3月PMI(新订单)51.80,前值51.10,中国3月PMI(产制品库存)48.00,前值48.30,中国3月PMI(原材料库存)47.20,前值47.00。

三、下周公布数据一览

下周看点:2月欧元区:零卖销售指数:同比(%)、好意思国2月耗尽信贷:季调(百万好意思元)、日本2月经常样式差额:季调(亿日元)、好意思国2月买卖批发销售:季节颐养、好意思国3月CPI:季调:同比(%)、好意思国3月中枢CPI:季调:同比(%)、日本3月企业商品价钱指数:同比(%)、好意思国3月政府财政赤字(百万好意思元)、好意思国3月中枢PPI:季调:同比(%)、好意思国3月PPI最终需求:季调:同比(%)、英国2月工业分娩指数:季调:同比(%)、英国2月制造业分娩指数:季调:同比(%)、日本3月M2:同比(%)、日本3月M3:同比(%)。

4月7日周一:2月欧元区:零卖销售指数:同比(%)

4月8日周二:好意思国2月耗尽信贷:季调(百万好意思元)、日本2月经常样式差额:季调(亿日元)

4月9日周三:好意思国2月买卖批发销售:季节颐养

4月10日周四:好意思国3月CPI:季调:同比(%)、好意思国3月中枢CPI:季调:同比(%)、日本3月企业商品价钱指数:同比(%)

4月11日周五:好意思国3月政府财政赤字(百万好意思元)、好意思国3月中枢PPI:季调:同比(%)、好意思国3月PPI最终需求:季调:同比(%)、英国2月工业分娩指数:季调:同比(%)、英国2月制造业分娩指数:季调:同比(%)、日本3月M2:同比(%)、日本3月M3:同比(%)

四、风险教唆

地缘政事冲突超预期,使得原油等巨额商品价钱超预期上行,进一步形周至球通胀再度出现大幅上行压力;

国际通胀反复及好意思国经济韧性使得全球流动性宽松的节拍低于预期,相称是好意思联储降息节拍、好意思债利率下行幅度低于预期;

国内稳增长计谋力度不足预期,使得经济复苏乏力,上市公司盈利水平较永劫期处于底部徬徨情景,进一步带来阛阓风险偏好下挫等。

新浪声明:此音书系转载悔改浪融合媒体,新浪网登载此文出于传递更多信息之主义,并不料味着赞同其不雅点或证据其描摹。著作本色仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:石秀珍 SF183twitter 裸舞